بزرگنمايي:

پیام سپاهان - عملکرد مالی شرکت سرمایه گذاری تأمین اجتماعی (شستا) در پایان سال 1403، نهتنها بهبودی در روند این هلدینگ بزرگ بورسی نشان نمیدهد، بلکه نشانگر ادامه مسیر زیاندهی است؛ مسیری که با وجود تغییرات مدیریتی، هنوز اصلاح نشده و تکرار اشتباهات گذشته در آن مشهود است.

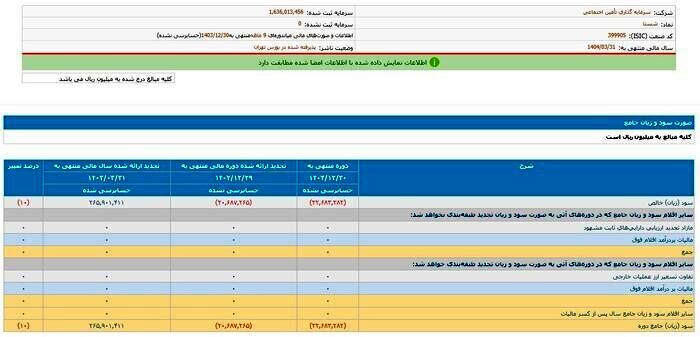

صورتهای مالی میاندوره 9 ماهه منتهی به 30 اسفندماه 1403 که در سامانه کدال منتشر شده، نشان میدهد شستا در این دوره زمانی با زیان خالص 2 هزار و 268 میلیارد تومانی مواجه بوده است. این رقم نسبت به دوره مشابه سال قبل، رشدی 10 درصدی داشته و عملاً مهر تأییدی است بر تداوم روند نامطلوب عملکرد مالی این مجموعه.

این سطح از زیاندهی، تأثیر مستقیمی بر سود انباشته شرکت نیز گذاشته، بهگونهای که سود انباشته شستا در پایان سال گذشته با افت چشمگیر 93 درصدی همراه شده است. وضعیتی که برای یکی از بزرگترین هلدینگهای بورسی کشور، یک عقبگرد جدی محسوب میشود.

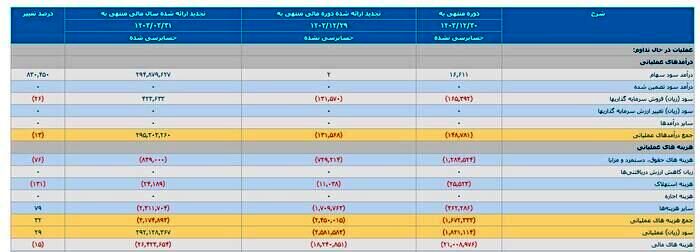

از دیگر نکات نگرانکننده در گزارش مالی منتشر شده، افزایش 26 درصدی زیان ناشی از فروش سرمایهگذاریهاست. در واقع شستا نهتنها در حوزه فعالیتهای عملیاتی موفق نبوده، بلکه حتی در فروش داراییها و سرمایهگذاریها نیز به سودآوری نرسیده و با زیان مواجه شده است. همین مسأله سبب شد تا در مجموع، درآمدهای عملیاتی شرکت به محدوده منفی وارد شود.

جهش هزینههای حقوق و دستمزد

در بخش هزینهها نیز، تصویر روشنی از بهرهوری یا کنترل مالی دیده نمیشود. هزینههای مربوط به حقوق، دستمزد و مزایا با رشد چشمگیر 76 درصدی به بیش از 128 میلیارد تومان رسیده است. رشدی که بهمراتب بالاتر از سطح مجاز قانونی برای افزایش حقوق در سال گذشته بوده و نیازمند شفافسازی است. همچنین هزینههای استهلاک با جهش عجیب 131 درصدی مواجه شده که بیانگر ضعف در بهرهبرداری بهینه از داراییهاست.

هزینههای مالی نیز در این میان سهم قابل توجهی در تضعیف صورت مالی داشتهاند. طبق صورتهای ارائهشده، شستا در پایان سال گذشته بیش از 2 هزار و 100 میلیارد تومان هزینه مالی ثبت کرده که نسبت به مدت مشابه سال قبل، 15 درصد افزایش یافته است.

زیان شناساییشده به ازای هر سهم نیز گویای اوضاع نابسامان شرکت است، بهگونهای که این رقم در پایان سال 1403 به 14 ریال رسیده که نسبت به سال قبل، افزایش 8 درصدی را نشان میدهد.

از منظر ساختار مالی نیز وضعیت مطلوبی به چشم نمیخورد. بدهیهای غیرجاری شرکت در بخش تسهیلات بلندمدت به حدود 4 هزار میلیارد تومان رسیده و در حوزه بدهیهای جاری نیز بیش از 6 هزار و 481 میلیارد تومان تسهیلات کوتاهمدت شناسایی شده است. این حجم از تعهدات مالی ـ در حالی که شرکت توان سودسازی ندارد ـ زنگ خطر جدی برای آینده این هلدینگ را به صدا درآورده است.

تداوم چرخه تصمیمات نادرست در شستا

با توجه به این آمار و ارقام، عملکرد مدیریتی محمدرضا سعیدی (که هنوز طبق اطلاعیههای رسمی کدال، صلاحیت وی در حال بررسی است) تا اینجا نمیتواند واجد نمره قبولی تلقی شود. شستا نهتنها از مسیر زیاندهی خارج نشده، بلکه به نظر میرسد همچنان در همان چرخه تصمیمات نادرست و هزینهسازیهای بیبرنامه گرفتار مانده است.

حال باید دید در ماههای پیشرو، آیا با تثبیت احتمالی مدیریت فعلی، شاهد اصلاح روند و حرکت این غول سرمایهگذاری به سمت سودآوری خواهیم بود، یا اینکه شستا همچنان در گرداب حواشی مدیریتی و خطاهای گذشته گرفتار خواهد ماند، موضوعی که توجه نهادهای نظارتی و سازمان تأمین اجتماعی را بیش از پیش میطلبد.

توضیحات شستا

شرکت سرمایهگذاری تأمین اجتماعی (شستا) توضیحاتی ارائه کرده است در این توضیح آمده است:

«شرکت سرمایهگذاری تأمین اجتماعی همچون بسیاری شرکتهای سرمایه گذاری دیگر درآمد اصلی یا اصطلاحاً عملیاتی خود را از دو محل سود تقسیمی سهام شرکتهای سرمایه پذیر و درآمد حاصل از فروش سهام و داراییهای مالی به دست میآورد که این امر در خصوص شستا عمدتاً مبتنی بر درآمد حاصل از سود تقسیمی دریافتی است. در مقابل در بخش هزینههای عملیاتی برخلاف درآمدها مانند هزینههای حقوق و دستمزد و مانند آن شناسایی در طی دوره صورت میگیرد.

از آنجایی که مجامع سالانه شرکتهای سرمایهپذیر شستا به موعد برگزاری نرسیده است، کاملاً بدیهی است که درآمد حاصل از سود تقسیمی که به واقع عمده درآمد شستا در سال مال جاری میباشد، شناسایی نشده باشد. در همین حال هزینههای دوره از جمله هزینههای عملیاتی و مالی همچون سنوات گذشته طبق استانداردهای حسابداری شناسایی میشود و زیان مورد اشاره قابل استناد نخواهد بود.

شستا سال گذشته نیز در پایان دوره نه ماهه زیانی معادل 13 ریال به ازای هر سهم شناسایی نمود که در پایان دوره مالی منجر به شناسایی سود 163 ریالی شد. بررسی صورتهای مالی حسابرسی نشده شرکتهای سرمایهپذیر شستا در سال مالی 1403 نشان میدهد که با وجود همه مشکلات پیش رو بخش واقعی اقتصاد، سود گروه شستا در سال 1403 نسبت به سال قبل آن رشد قابل قبولی را رقم خواهد زد و این امر در کنار بهینه سازی پرتفوی سهامداری شستا مبتنی بر قوانین و مقررات بالادستی و بررسیهای کارشناسی نوید بخش آیندهای با سود پایدار و جذاب برای سهامداران معزز خواهد بود.»

روابط عمومی شستا در بخشی از متن مذکور بیان داشته است که سال گذشته (در پایان دوره نه ماهه) زیانی معادل 13 ریال به ازای هر سهم شناسایی شده است. این در حالی است که طبق اطلاعات کدال، رقم زیان معادل 14 ریال بوده و نه 13 ریال. از سوی دیگر، تاکید شده است سود شستا در سال 1403 رشد قابل قبولی را رقم خواهد زد. اما کدام سود؟ چراکه در بخش زیان خالص 9 ماهه پایانی سال 1403، زیان خالص 2 هزار و 268 میلیارد تومانی ثبت شده است و خبری از سود نیست! این در حالی است که توضیح شفاف و دقیقی در خصوص چرایی رشد چشمگیر 76 درصدی هزینههای مربوط به حقوق، دستمزد و مزایا بیان نشده است.